COSTI DEGLI INFORTUNI

Generalità

L’effetto di un infortunio non riguarda soltanto l’aspetto (peraltro umanamente prioritario) della perdita di salute, di integrità fisica e di limitazione delle abilità e delle capacità operative dell’infortunato, ma porta intrinsecamente con sé anche un “valore economico”. I costi di un infortunio riguardano e coinvolgono, a volte in maniera anche drammatica, sia la singola persona che lo ha subito, sia chi ne è ritento responsabile, sia l’Azienda ove l’infortunio è avvenuto, ma anche la Società civile in senso lato. Si riconoscono infatti in genere quattro parti in causa:

- lavoratori e famiglie: la persona e parenti stretti o amici di chi è colpito da infortunio o malattia;

- datori di lavoro: l’azienda o organizzazione per la quale l’infortunato lavora;

- governo: l’autorità pubblica competente per quanto riguarda, ad esempio , pagamenti di sicurezza sociale;

- società: cioè l’impatto complessivo sulla collettività di un infortunio o di una malattia.

Può risultare di interesse mettere in evidenza cosa accade anche dal punto di vista economico nel caso in cui si verifichino incidenti di grave entità. Chi li ha vissuti sa bene quanto questo aspetto possa cambiare, anche economicamente e socialmente, le prospettive delle persone coinvolte, incidendo anche su qualità e aspettative di vita. Con margini di errore decisamente consistenti, è comunque possibile tentare di definire il valore del costo di qualsiasi infortunio, cercando di quantificare, volta per volta, le voci attinenti tale entità. In generale, possono essere individuate le seguenti voci:

√ Costi diretti

I costi diretti riguardano voci immediatamente collegabili all’evento. A seconda del tipo di danno, sono in genere misurabili.

Tali costi, che possono essere coperti del tutto o in parte da Assicurazioni o forme preventive, sono sinteticamente i seguenti:

- Costi medici: spese ospedaliere, consulti medici, medicinali, …

- Danni subiti dai mezzi di produzione: macchinari, attrezzature, edifici, veicoli, ….;

- Valore della produzione per le interruzioni causate da incidenti;

√ Costi indiretti

I costi indiretti, assai più difficili da dimostrare, pesano sempre ed esclusivamente sull’Azienda che ha subito l’infortunio:

- Integrazione dei salari (variabile in base all’assicurazione aziendale);

- Costi salariali relativi al tempo perso per interruzione del lavoro;

- Tempo amministrativo passato con Autorità di vigilanza, personale addetto alla sicurezza e colleghi dopo un infortunio;

- Costi per formare un lavoratore in sostituzione;

- Perdita di produttività legato al lavoro, alla riprogrammazione, alle curve di apprendimento dei dipendenti;

- Ricollocamento in diversa mansione (anche temporanea) di dipendenti feriti;

- Pulizia e costi di rimessa in ordine di materiale danneggiato, macchinari (non coperti da assicurazioni);

- Perdita di reputazione pubblica;

- Eventuali sanzioni erogate;

- Costi per rivendicazioni da responsabilità del danno: risarcimento danni per causa civile, eventuale rivalsa INAIL.

I Costi indiretti, da dati di letteratura, risultano mediamente superiori ai diretti, con rapporto estremamente variabile, da 1,1 a 4,5. In genere, meno grave risulta il danno, maggiore è il rapporto dei Costi indiretti rispetto ai Costi diretti.

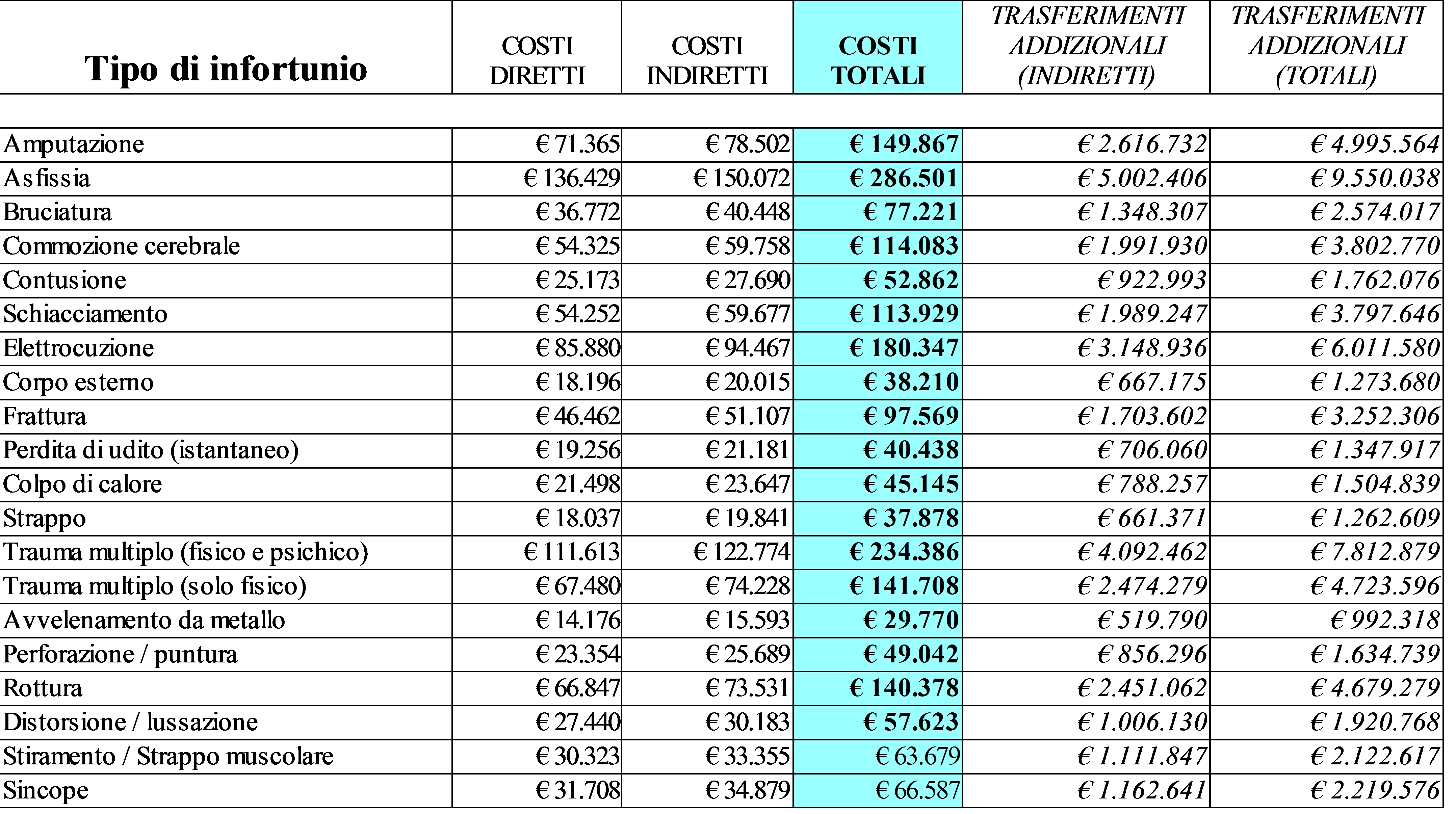

Esempio di calcolo

Poiché lo scopo del presente paragrafo non è quello di fornire un'analisi dettagliata dei costi del lavoro infortuni e malattia per una particolare società o un particolare infortunio, ma è quello di utilizzare il valore economico di un infortunio per mettere in luce quanto esso possa costare ad un’azienda, ed aumentare così la consapevolezza di come gli infortuni e le malattie professionali possano avere un impatto anche serio sulla redditività di un'azienda, si riportano, come esempi, le quantificazioni di infortuni/malattie professionali di diverso genere, calcolati secondo il modello di calcolo definito dalla OSHA (valori originariamente calcolati in dollari, qui convertiti in Euro secondo l'attuale tasso di conversione). I valori riguardano diverse tipologie di infortunio che possono avvenire.

Si precisa che l’Azienda paga sempre i costi indiretti, mentre la misura in cui il datore di lavoro paga i costi diretti dipende dalla natura della polizza di assicurazione infortuni sul lavoro del datore di lavoro.

Tab. 4 – Elenco di costi per tipologia di infortunio nel settore agricolo (Metodo OSHA)

Si fa presente che il metodo di calcolo utilizzato in precedenza non è l’unico disponibile. Anche la stessa INAIL ha prodotto un sistema di valutazione del Costo di un infortunio, denominato “CO&SI”, il cui accesso è però consentito alle sole aziende iscritte all’Ente.